Stel uw pensioenvraag

"*" geeft vereiste velden aan

Een generatiepact (ook wel een vitaliteitspact genoemd) is een regeling voor oudere werknemers. Een deeltijdpensioen kan ook en kost de werkgever minder geld. Daarnaast kan een deeltijdpensioen geld besparen dat vervolgens alle leeftijdscategorieën ten goede komt. In dit artikel worden de voor- en nadelen van een generatiepact benoemd, een rekenvoorbeeld getoond en tevens worden er een aantal generatiepact-valkuilen aangehaald en verwezen naar artikelen van mijn hand voor een eventueel verdere verdieping. Om zo tot een betere keuze te kunnen komen. Wat past het beste bij u: een generatiepact, een deeltijdpensioen, iets anders of een combinatie van mogelijkheden. Overigens is het sinds 2021 ook interessant de RVU-vrijgestelde vroegpensioenuitkering in de keuze mee te nemen.

Te bespreken onderwerpen

De volgende onderwerpen vindt u in dit artikel:

- Generatiepact/vitaliteitspact;

- Deeltijdpensioen;

- Demotie; en

- Beschikbare middelen doelmatiger inzetten.

Generatiepact regeling uitleg

Een generatiepact is een regeling voor oudere werknemers waarbij een gedeelte van de arbeidsuren van de oudere generatie wordt overgenomen door de jongere generatie. De arbeidsparticipatie jong en oud wordt bij een generatiepact op een natuurlijk wijze verbeterd. De overgang van werk naar pensioen gaat geleidelijk en niet plotsklaps. Gezond en fit langer doorwerken, dat is het idee. Het lijkt op een soort arbeidsduurverkorting ouderen en het generatiepact zorgt voor werkgelegenheid voor jongeren, hoewel deze ondersteuning anno 2025 overbodig lijkt. In ieder geval is het mooi dat de oudere werknemer zijn kennis kan overdragen.

De oudere werknemers worden tot het inleveren van uren gestimuleerd (voor maximaal 50%) door de ingeleverde werkuren slechts gedeeltelijk met het loon te verrekenen. Tevens wordt de pensioenopbouw (meestal) volledig voortgezet. Een generatiepact rekenvoorbeeld ter verduidelijking.

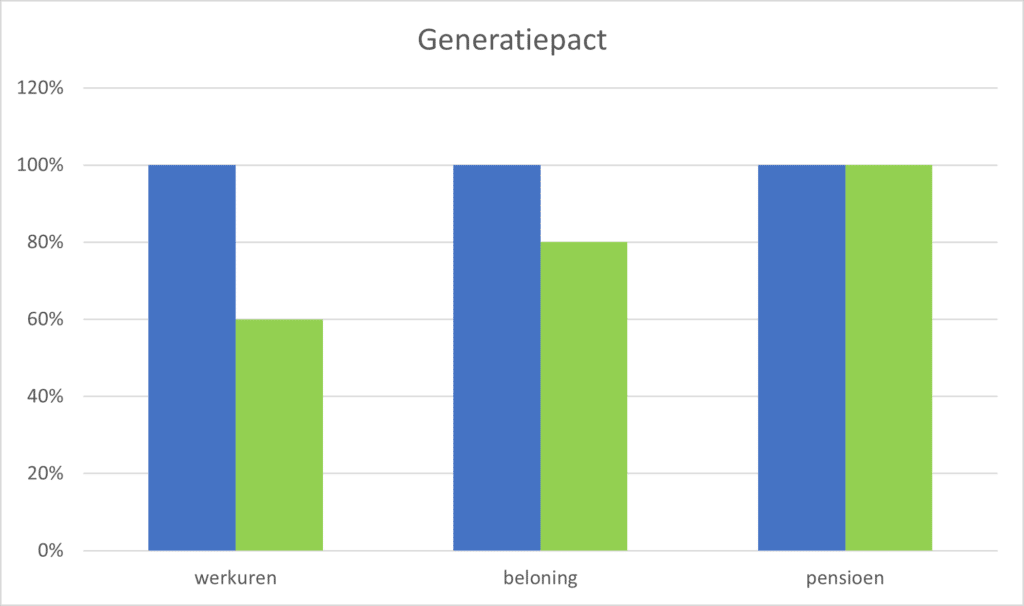

Generatiepact rekenvoorbeeld: werkuren-beloning-pensioen (60%-80%-100%)

- er is sprake van een vrijwillige deelname generatiepact. De 62-jarige Ingrid wil er gebruik van maken. Zij wil langer doorwerken met minder uren. Ingrid gaat van een volledig dienstverband naar een parttime-dienstverband van 60% (van 40 naar 24 uur);

- de werkgever betaalt haar op basis van 32 uur (80%) uit (netto gaat zij er minder dan 20% op achteruit omdat zij door het lagere inkomen minder wordt belast); en

- de pensioenopbouw wordt voor de volle 100% voortgezet.

De nadelen van het generatiepact zijn te overzien, een generatiepact biedt vooral de werknemer meer voordelen.

Schematisch, de effecten van het generatiepact zijn groen gekleurd:

Generatiepact, andere ‘werkuren-beloning-pensioen’ – verhoudingen ook mogelijk

Cao-afspraken generatiepact

In verschillende cao’s is er op collectief niveau een generatiepact afgesproken. Steeds vaker vitaliteitspact genoemd. Bedoeld om de duurzame inzetbaarheid van werknemers te verbeteren. De eerder besproken ‘werkuren-beloning-pensioen’ – verhouding zie ik vaak terug. Echter ook andere verhoudingen zoals: 70-85-100 of 80-90-100. Uiteindelijk door de werkgever en werknemer in samenspraak te bepalen.

Generatie- of vitaliteitspact ook op individueel niveau mogelijk

Goed om te weten dat een generatie- of vitaliteitspact niet alleen mogelijk is als er sprake is van een collectieve arbeidsovereenkomst (cao). Wat voor een generatiebeleid in organisaties wordt er gevoerd? Daar gaat het om. Werknemers met individuele arbeidsovereenkomsten kunnen deze regelingen ook met hun werkgevers overeenkomen. De afspraken over urenreductie zijn maatwerk.

Een generatiepact ook worden aangeboden door werkgevers zonder cao!

Voordelen en nadelen generatiepact

Voordelen generatiepact

- de oudere werknemers blijven langer aan boord. Hun kennis en ervaring gaan niet ineens verloren;

- afhankelijk van de financiële situatie kan het generatiepact het beste aansluiten op de wensen van de werknemer; en

- het ziekteverzuim kan afnemen.

Nadelen generatiepact

- mogelijk geen herbezetting van alle werkuren. Een collega die het werk erbij moet nemen, machines, robots, uitbesteden aan lage loonlanden (in feite is er dan geen sprake van een generatiepact);

- geen kostenbesparing door een generatiepact, integendeel. Een generatiepact zorgt voor extra loonkosten om de bezettingsgraad weer op peil te krijgen. Zie HR Rendement ‘nadeel 1’;

- komt het geld wel bij de juiste groep ouderen terecht? Zie HR Rendement ‘nadeel 2‘;

- is de regeling wel organisatorisch uitvoerbaar? Een werkgever hoeft (vaak) niet verplicht mee te werken aan een generatiepact; en

- misschien sluit een deeltijdpensioen wel beter aan.

Alternatieven om eerder met pensioen te gaan

Voor werknemers zonder spaarvermogen is een generatiepact meestal geen juist middel. Ondanks het sponsorgeld van de werkgever. Zie de uitkomsten van het onderzoek van het Nederlands Interdisciplinair Demografisch Instituut (NIDI) uit mei 2019.

De financiering van een generatiepactregeling kan kostbaar zijn. Zeker als meerdere werknemers er gebruik van maken. Er zijn ook andere mogelijkheden beschikbaar die mogelijk een kostenbesparing voor de werkgever opleveren. Een besparing die ten gunste van andere duurzame inzetbaarheidsmaatregelen kan worden ingezet. Volledig leeftijdsonafhankelijk. Daar heeft u als werknemer ook wat aan. Verstandig om in samenspraak met de werkgever en HR (Human Resource Management) te kijken wat het beste aansluit. De werkgever heeft vaak meerdere HR-strategieën voor oudere werknemers beschikbaar om er samen met de werknemers beter uit te komen. Misschien wel een deeltijdpensioen in combinatie met een RVU-regeling.

Deeltijdpensioen

Een deeltijdpensioen houdt in dat de werknemer zijn pensioen gedeeltelijk (en meestal ook eerder) laat uitkeren. Een vervroegde pensioeningang zorgt voor een langere pensioenperiode én kortere opbouwtijd. Het resultaat is een lager pensioen. Een verlaging van het pensioen is voor veel werknemers geen probleem. Maar zijn werknemers ook op de hoogte van de mogelijkheden en kenmerken van een deeltijdpensioen? Vaak is dat niet het geval.

Stap voor stap bekend raken met alle kenmerken van een deeltijdpensioen

Meer bekend raken met deeltijdpensioen

Onwetendheid is op te lossen met de juiste voorlichting. Bij deze een begin. Tevens moet worden nagegaan of de organisatie wel is in te richten op een (groot) aantal deeltijdwerkers. Hoe meer werknemers bewust kiezen voor een deeltijdpensioen des te meer rolmodellen (voorbeeldfuncties) er ontstaan. Meer rolmodellen maken het mogelijk onderling ervaringen uit te wisselen waarmee de onbekendheid geleidelijk verdwijnt.

Bij een deeltijdpensioen dus geen ‘werkuren-beloning-pensioen-verhouding’ van 60-80-100, maar een aangepaste versie van bijvoorbeeld 70-70-70. Als werknemers worden gestimuleerd een persoonlijk (financieel) plan op te stellen kan de conclusie zijn dat ook zonder generatiepact een geleidelijke afbouw mogelijk is (voorbeeld deeltijdpensioen). Een andere mogelijkheid is demotie.

Demotie met behoud pensioen

Een idee zou kunnen zijn een kleiner deel van het salaris in te leveren en voor een lager gekwalificeerde en minder belastende functie te kiezen. Ook wel een demotie genoemd. Op demotie rust vaak onterecht een taboe. Hoe dit middel effectief kan worden ingezet met behoud van een volledige pensioenopbouw is te lezen in het artikel ‘Demotie maakt duurzaam inzetbaar’.

Beschikbare middelen doelmatiger inzetten

Het voordeel van het vergroten van de duurzame inzetbaarheid ongeacht leeftijd en inkomen is dat alle werknemers profiteren van de maatregelen. Deeltijdpensioen, RVU-regeling, demotie, generatiepact ze kennen allemaal nadelen en voordelen. De ondernemingsraad (OR) kan de bestuurder ondersteunen en informeren. De OR weet immers als geen ander wat er speelt en leeft onder de achterban en waarom het voor (sommige) werknemers moeilijk is om door te werken tot hun pensioengerechtigde leeftijd. Juist omdat de OR over deze concrete informatie beschikt, kan de OR meerwaarde bieden. En de vakorganisaties (vakbonden) dan?

De vakbonden en de OR

Vakorganisaties zijn de drijvende kracht achter vele inmiddels tot stand gekomen generatiepactregelingen. De ondernemingsraad gaat over het volgende:

- Als er geen sprake is van een cao kan de ondernemingsraad meedenken over een eigen generatiepact of vitaliteitsregeling;

- Als er wel een cao is heeft de OR een controlerende taak en instemmingsrecht op de inhoudelijke elementen die niet in de cao zijn geregeld (artikel 27 WOR). Meer hierover is te lezen in het artikel Instemmingsrecht ondernemingsraad bij pensioenwijziging; en

- Op basis van het initiatiefrecht (artikel 23, lid 3 WOR) kan de OR ook aansturen op een deeltijdpensioen in combinatie met een verbetering van de duurzame inzetbaarheid werknemers.

Zo vullen de vakbonden en OR elkaar aan: de vakbonden gaan over de grote lijnen, de ondernemingsraad over maatwerk. De ondernemingsraad, werkgever of individuele werknemer kan daarbij worden bijgestaan door Dirk-Jan Plate (onafhankelijk pensioenadviseur).

Wilt u een advies op maat? Neem contact op!

Bijgewerkt op 24 april 2025.