Specialist vanaf 1997

![]()

Specialist vanaf 1997

![]()

Eerder met pensioen wordt door velen gewenst. Maar hoe dat te bereiken? Als onafhankelijk pensioenadviseur laat ik u zien welke routes er zijn om uw pensioenleeftijd te verlagen. Denk aan pensioen, lijfrenten, hypotheek en spaargeld: alles speelt mee. In de whitepaper vindt u een compleet overzicht met praktijkvoorbeelden. Zo ontdekt u vanaf wanneer en vooral hoe u eerder kunt stoppen met werken.

"*" geeft vereiste velden aan

De volgende onderwerpen komen aan bod (de snellink navigeert u naar het onderwerp):

U vraagt zich af: ‘Wanneer kan ik met pensioen?’ Wanneer met pensioen gaan bepaalt u zelf. Hoe? Door één of meerdere van de onderstaande mogelijkheden in te zetten en/of te combineren. De mogelijkheden om eerder met pensioen te gaan zijn:

Dit alles zal leiden tot een conclusie.

Om voor uzelf te kunnen vaststellen of een vervroegde pensionering mogelijk is en ‘hoe’ dit het beste te realiseren moet ‘later’ (uw financiële situatie vanaf AOW-leeftijd) eerst in kaart worden gebracht.

‘Eerder’ is namelijk (meestal) alleen verstandig als ‘later’ goed is geregeld. Is het inkomen vanaf AOW-leeftijd precies voldoende of is er sprake van een zogenoemde ‘overschotsituatie’? Er is sprake van een overschotsituatie indien het inkomen vanaf AOW-leeftijd hoger is dan het benodigde inkomen, waardoor het overschot kan worden gebruikt om vervroegd met pensioen te gaan.

Volledig of gedeeltelijk minder werken

‘Eerder’ hoeft overigens niet een volledige beëindiging van de werkzaamheden te betekenen. Het verminderen van de werkuren kan ook een optie zijn. Bijvoorbeeld van 5 naar 3 werkdagen per week. Dan is er sprake van een deeltijdpensioen of een generatiepact (deze mogelijkheden worden verderop behandeld).

Het inkomen kan in de volgende vijf pijlers worden onderverdeeld:

De eerste twee pijlers zijn te vinden in het uitkeringsoverzicht van het pensioenregister. Aangevuld met de andere pijlers kunnen zij samen met de andere nog te bespreken mogelijkheden leiden tot een aanvaardbaar pensioen. Of misschien wel meer dan dat. Dat laatste is de bedoeling want dan kunt u eerder met pensioen gaan.

Wanneer de inkomsten uit de eerste en tweede pijler samen 70% van het laatstverdiende bruto loon bedragen, is er sprake van een aanvaardbaar pensioen. Dat was in ieder geval de gedachte (Kamerstukken I 1998/1999, 26020, 104b, p. 7 en 14). Het wegvallen van de AOW-premie (dat scheelt 17,9% tot een belastbaar inkomen van ongeveer € 40.000) vanaf AOW-gerechtigde leeftijd, procentueel minder inkomstenbelasting over het veelal lagere bruto inkomen en de (hopelijk) lagere hypotheeklasten zorgen voor een netto vergelijkbaar te besteden bedrag.

“Een aanvaardbaar pensioenniveau is persoonlijk”

Het is een misverstand dat er sprake is van een pensioentekort als het totale pensioeninkomen bijvoorbeeld slechts 50% van het huidige inkomen bedraagt. Misschien bent u nooit naar het inkomen uit arbeid gaan leven, heeft u gespaard waardoor u genoeg heeft, zelfs om eerder met pensioen te gaan. Het pensioenniveau wat u nodig heeft om een ontspannen pensioenleven te kunt leiden hangt niet af van een standaard percentage maar is persoonlijk.

Vooruit plannen is voor de meeste mensen moeilijk, toch is het dé basis voor het in stand houden van de eigen financiële zelfredzaamheid (M. Knoll (2011), Behavioral and Psychological Aspects of the Retirement Decision, Social Security Bulletin, Vol. 71, No. 4). De mogelijkheden die daarbij kunnen helpen zijn het onderwerp in de volgende 8 hoofdstukken. Maar alles op zijn tijd. Eerst behandel ik de factor timing. Timing is een niet te onderschatten factor voor vervroegd pensioen.

De doeltreffendheid van de financiële middelen neemt toe wanneer bruto voorzieningen pas vanaf AOW-leeftijd tot uitkering komen. Dat komt door de belastingregels. Bruto voorzieningen, zoals een (pre)pensioen, lijfrente of gouden handdrukpolis, worden voor het bereiken van de AOW-leeftijd namelijk (vaak) hoger belast en er wordt AOW-premie op ingehouden. Inkomsten die wel zijn vrijgesteld van belasting en premie volksverzekeringen, genieten daarom meestal de voorkeur om vóór AOW-gerechtigde leeftijd tot uitkering te komen. Bijvoorbeeld spaargeld of een éénmalige uitkering uit een kapitaalverzekering.

Daarnaast zijn er pensioenfondsen die bij de overgang naar het nieuwe pensioenstelsel alleen actieve deelnemers compenseren. Als u geen actief deelnemer bent (door eerder met pensioen te gaan of door ontslag) heeft u vaak geen recht op deze pensioencompensatie. Of wel? Meer over deze compensatie is te lezen in het artikel ‘Verlies pensioencompensatie door vroegpensioen‘. Of beter, neem contact op.

“Wanneer zet u welke middelen in?”

Timing is zeker een factor om bij pensioenplanning rekening mee te houden. Maar wacht niet te lang met het inzetten van uw pensioenvoorzieningen. Het te lang uitstellen van een pensioenuitkering kan ook gevaarlijk zijn. Stel dat u komt te overlijden voordat er ook maar één uitkering heeft plaatsgevonden?

Hoog tijd om de mogelijkheden te bespreken om vervroegd met pensioen te kunnen gaan.

Als ‘later’ (vanaf AOW-leeftijd) ruim voldoende inkomen uit de pensioenregeling(en) beschikbaar komt, kan overwogen worden de overschotruimte te gebruiken om de pensioeningangsdatum naar voren te halen. Deze optie moet dan wel in de pensioenregeling zijn opgenomen. Tevens blijkt dat veel werknemers niet op de hoogte zijn van de mogelijkheid het pensioen te kunnen vervroegen en de regels te ingewikkeld vinden. Deze whitepaper maakt u bekender met deeltijdpensioen door middel van voorbeelden.

Stel u bent wel op de hoogte van de vervroegingsmogelijkheden echter vanaf de gewenste pensioenleeftijd is er sprake van een tekort aan inkomsten? Dan zijn er drie mogelijkheden:

Ik ga verder met het voorbeeld.

Een verstandige volgorde is om eerst het totale inkomen vanaf AOW-leeftijd vast te stellen uitgaande van de situatie dat het pensioen niet eerder ingaat.

Karin heeft vanaf pensioendatum voldoende aan een netto besteedbaar maandinkomen van € 2.700. Zij heeft dat goed geanalyseerd en onderschat haar te voorziene (en onvoorzienbare) kosten niet. Haar AOW-leeftijd is 67 jaar en drie maanden. Indien zij tot AOW-leeftijd volledig doorwerkt ziet haar inkomen er vanaf 67,25 jaar als volgt uit:

| AOW-alleenstaand (afgerond) | € 1.200 |

| Werknemerspensioen | € 2.000 |

| Totaal netto per maand | € 3.200 |

(Betreft AOW zonder loonheffingskorting)

Er is sprake van een overschotsituatie omdat haar netto maandinkomen € 500 (€ 3.200 minus € 2.700) hoger ligt dan het door haar gewenste inkomen. Ze gaat het overschot gebruiken en pensioen naar voren halen.

Karin kiest voor een deeltijdpensioen.

Karin wil graag 4 jaar voor het bereiken van de AOW-leeftijd voor de helft minder werken. Ze wil van 5 dagen naar 2,5 werkdag per week. Karin vervroegt een gedeelte van haar pensioen. Hierdoor is de opbouwperiode korter en de uitkeringsperiode van het deeltijdpensioen langer. Dit zorgt ervoor dat het totale pensioen vanaf 67,25 jaar (haar AOW-leeftijd) lager is dan als zij niet met deeltijdpensioen gaat. Daar kom ik na de cijfermatige uitwerking van haar deeltijdpensioen in ‘Gevolgen vanaf AOW-leeftijd’ op terug.

Vanaf 63,25 jaar ziet het inkomen tot AOW-leeftijd er als volgt uit:

| Inkomen (50%) | € 1.350 |

| Pensioen deels vervroegd | € 800 |

| Totaal netto per maand | € 2.150 |

Als Karin met deeltijdpensioen gaat, bedraagt haar totale inkomen gedurende de overbruggingsperiode van 4 jaar maandelijks € 2.150. Vanaf AOW-leeftijd is er ondanks het vroegpensioen nog steeds voldoende over. Namelijk € 3.000 per maand. Als volgt opgebouwd:

| AOW-alleenstaand | € 1.200 |

| Werknemerspensioen | € 1.800 |

| Totaal netto per maand | € 3.000 |

Zoals u ziet is het werknemerspensioen vanaf haar AOW-leeftijd lager. Het deeltijdpensioen verlaagt haar levenslange pensioen vanaf AOW-leeftijd van € 2.000 naar € 1.800.

Ondanks het lagere werknemerspensioen blijft er vanaf AOW-leeftijd toch voldoende inkomen over. Echter vanaf 63,25 jaar en AOW-leeftijd is er een tekort van € 550 netto per maand. Welke mogelijkheden zijn er om dit tekort aan te vullen?

De mogelijkheden om het tekort aan te vullen zijn:

Het vervroegd laten ingaan van het pensioen is hiervoor al besproken, de andere mogelijkheden worden in de volgende hoofdstukken behandeld.

Stoppen met werken voor het bereiken van de AOW-gerechtigde leeftijd wordt vanaf 2006 niet meer fiscaal gestimuleerd. Echter vanaf 2021 zijn er voor een beperkt bedrag en een beperkte duur wel weer mogelijkheden. De verruiming wordt toegelicht in de verderop te bespreken vijfde mogelijkheid (RVU-regeling).

Werknemers bouwen geen extra prepensioenaanspraken op, echter wat reeds is opgebouwd kan worden gebruikt om eerder met pensioen te gaan. Het prepensioen kan het inkomensverlies gedeeltelijk opvangen dat ontstaat door het inleveren van arbeidsuren. Mogelijk heeft Karin nog prepensioenaanspraken bij een pensioenfonds of pensioenverzekeraar staan? Wilt u meer lezen over deze pensioenvorm dan verwijs ik u door naar het artikel ‘Prepensioen‘.

Er kan na de afschaffing van de VUT (Vervroegde uittreding) en het prepensioen een overgangsregeling zijn overeengekomen, een voorwaardelijk pensioen (ook wel VPL-aanspraken genoemd). Deze overgangsregeling is, als aanvullende arbeidsvoorwaarde, voor een groot aantal werknemers in de plaats van het prepensioen gekomen. Het kon u een extra pensioen opleveren. De totstandkoming en de voorwaarden voor het behoud van dit voorwaardelijk pensioen waren sectorafhankelijk. Voor zover bekend zijn alle voorwaardelijke pensioenen inmiddels onvoorwaardelijk geworden en afgerond. Klik hier voor meer informatie over het voorwaardelijk pensioen.

Levenslange lijfrente

Een lijfrente keert een rente uit, zolang het hart in het lijf klopt. Een levenslange lijfrente mag op ieder gewenst moment ingaan. De uitkering van een lijfrente ondergebracht bij een verzekeraar eindigt bij het overlijden van de uitkeringsgerechtigde. Wat inhoudt dat de lijfrente misschien wel 30 jaar lang tot uitkering komt. Voor een bancaire lijfrente is de uitkeringsduur maximaal 20 jaar plus het aantal jaren dat de lijfrente vóór de AOW-gerechtigde leeftijd ingaat.

Stel, Karin heeft een bancaire lijfrente en laat deze vanaf 63,25 jaar ‘levenslang’ tot uitkering komen. Haar AOW-leeftijd is 67,25 jaar. De uitkeringsduur van haar bancaire lijfrente is 24 jaar (20 plus de extra 4 opgenomen jaren voor AOW-leeftijd). Zij kan het eerder berekende tekort hier (gedeeltelijk) mee aanvullen.

Tijdelijke lijfrente

Een tijdelijke lijfrente is ook een mogelijkheid. Wat is tijdelijk? Minimaal 5 jaar. Een kortere periode dan 5 jaar voor AOW-leeftijd is mogelijk als er bijvoorbeeld een éénmalige koopsom is betaald voor 1992. Ook wel een zogenoemde Pré Brede Herwaarderingspolis genoemd. De uitkeringen moeten dan wel voldoen aan het 1% sterftekanscriterium. Dit sterftekanscriterium komt ook in het volgende hoofdstuk aan bod.

Vanaf 1 juli 2023 zijn de lijfrentemogelijkheden verruimd. Meer over deze verruiming is te lezen in het artikel ‘Lijfruimte’.

Er staan nog veel gouden handdrukpolissen (en uitkeringen uit een stamrecht B.V.) te wachten om periodiek tot uitkering te komen. De uitkeringen moeten uiterlijk ingaan in het jaar dat de AOW-gerechtigde leeftijd wordt bereikt. Eerder dan de AOW-gerechtigde leeftijd mag ook. Als de uitkeringen maar voldoen aan de onzekerheidstoets (het zogenoemde 1%-sterftekanscriterium). Dit houdt in dat de kans minimaal 1% moet zijn dat u (en eventuele medeverzekerde) tijdens de uitkeringsduur komt te overlijden.

Stel, de overlijdenskans is gedurende een korte overbruggingsperiode 2,2%. Daarmee voldoet de uitkering aan het 1%-sterftekanscriterium. Fiscaal is het tot uitkering laten komen van de lijfrente dan dus mogelijk.

Het kan maar is het verstandig?

Over een lijfrente/stamrechtuitkering is voor het bereiken van de AOW-leeftijd nog steeds AOW-premie verschuldigd. Tevens is de te betalen belasting mogelijk hoger. Toch zijn uitkeringen voor het bereiken van de AOW-leeftijd wellicht voor u het beste besteed. Zeker als er ‘later’ (vanaf pensioendatum) voldoende netto besteedbaar inkomen overblijft, waardoor het naar voren halen van de stamrechtuitkering als middel interessant kan zijn.

Karin heeft van een vroegere werkgever een ontslagvergoeding ontvangen die inmiddels (door rendementen) is aangegroeid tot € 50.000. De vergoeding is geparkeerd op een stamrechtrekening en komt tot uitkering over een periode van vier jaar (vanaf 63,25 tot 67,25 jaar). Er moet nog wel belasting over worden betaald.

| Inkomen (50%) | € 1.350 |

| Pensioen deels vervroegd | € 800 |

| Stamrechtuitkering | € 625 |

| Totaal netto per maand | € 2.775 |

Door het pensioen gedeeltelijk te vervroegen en gebruik te maken van de eerdere ontslagvergoeding vult Karin het verlies aan inkomen tijdens de overbruggingsperiode van 4 jaar ruimschoots aan.

Als zij door haar huidige werkgever wordt ontslagen zijn de fiscale regels anno 2026 met betrekking tot haar transitie-/ontslagvergoeding anders dan ten tijde van de eerder ontvangen ontslagvergoeding. Goed om daar op te letten en ook daar kan ik bij helpen.

Als de werkgever (eventueel in overleg) de arbeidsovereenkomst wenst te beëindigen kan dat leiden tot een transitie-/ontslagvergoeding en een uitkering op basis van de Werkloosheidswet (WW-uitkering).

De transitievergoeding is bedoeld om de transitie van-werk-naar-werk te bevorderen en ter compensatie voor ontslag. Het is niet de bedoeling dat de werkgever een regeling optuigt die het voor (nagenoeg) uitsluitend oudere werknemers financieel mogelijk maakt de periode tussen ontslag en de ingang van de aanvullende pensioenuitkeringen (en/of AOW) te overbruggen. Dat is iets van vroeger, toen er nog VUT-regelingen bestonden. Tegenwoordig beboet de fiscus een verkapte VUT-regeling, een Regeling voor Vervroegde Uittreding (RVU, art. 32 ba lid 1 WLB 1964). De regering wil immers langer doorwerken stimuleren.

Uitzonderingen zijn er ook. Te lezen in de volgende twee paragrafen.

De regering wil langer doorwerken stimuleren maar begrijpt dat dit niet altijd kan. Duurzame inzetbaarheidsmaatregelen komen voor sommige werknemers te laat. Bijvoorbeeld voor werknemers met een zwaar beroep. De gezondheid laat het doorwerken tot de steeds hoger wordende AOW-leeftijd niet altijd meer toe. Zij willen eerder en langer genieten van hun pensioen.

De versoepeling houdt in dat het inkomen tot een drempelbedrag is vrijgesteld van een RVU-heffing. Hierdoor voorkomt de werkgever een boete van 57,7% (2026) dat hij op een andere manier ten gunste van de werknemer kan inzetten. Ook wel een RVU-vrijgestelde vroegpensioenuitkering genoemd. Voor een maximale periode van 3 jaar voor AOW-leeftijd.

Voor werknemers met een licht beroep eindigt deze mogelijkheid per 31 december 2025. Voor werknemers met een zwaar beroep blijft de RVU-drempelvrijstelling bestaan. Meer over te lezen in het artikel ‘Vervroegd pensioen, RVU-regeling’ (inclusief voorwaarden, voorbeelden en de laatste ontwikkelingen).

Tevens is door het wetsvoorstel ‘Wet bedrag ineens, RVU en verlofsparen’ het aantal fiscaal maximaal te sparen verlofdagen uitgebreid van 50 naar 100 weken.

Voor een uitgebreide behandeling van andere uitzonderingen om een boete te voorkomen is er het boek ´Pensioenoplossingen bij ontslag – gevolgen en mogelijkheden uitgebreid behandeld´ en/of de whitepaper.

Over een transitie-/ontslagvergoeding wordt (los van een eventuele RVU-sanctie voor rekening van de werkgever) belastingheffing en premie volksverzekeringen geheven. Nadat de werknemer over de ontslagvergoeding heeft afgerekend, is het resterende bedrag vrij besteedbaar om een eventueel inkomenstekort mee aan te vullen.

Waar moet u verder rekening mee houden? Haal bijvoorbeeld uw pensioen niet naar voren als u een WW-uitkering ontvangt.

Stel, Karin wil na ontslag vanaf 63,25 jarige leeftijd parttime beschikbaar blijven voor de arbeidsmarkt. Ze ontvangt een WW-uitkering. Het inkomenstekort kan zij aanvullen met spaargeld, eventueel afkomstig uit de ontvangen ontslag-/transitievergoeding. Het pensioen naar voren halen is niet verstandig. Pensioen kort namelijk in de meeste gevallen de WW-uitkering.

Een korting voorkomen.

Pensioen naar voren halen is pas verstandig na de beëindiging van de WW-uitkering. Liever niet eerder, want pensioen kort in de meeste gevallen de WW-uitkering. Een korting voorkomen of laten opwegen tegen de te behalen financiële voordelen is mogelijk. De te kiezen strategie is afhankelijk van de persoonlijke situatie van betrokkene(n). Voor dit artikel voert een uitleg hierover te ver. In het eerder aangehaalde boek ‘Pensioenoplossingen bij ontslag, gevolgen en mogelijkheden uitgebreid behandeld’ ga ik zoals de titel al doet vermoeden uitgebreider op deze materie in. Zie ook nieuwsartikelen zoals ‘Pensioen en WW’.

Vanaf het moment dat de WW-uitkering stopt, kan Karin een eventueel inkomenstekort aanvullen met (deeltijd) pensioen.

Een werknemer kan ondanks dat hij minder werkt, onder voorwaarden, toch zijn pensioenopbouw op het niveau van het oude salaris voortzetten. Dit is mogelijk binnen een periode van 10 jaar voorafgaand aan de in de pensioenregeling vastgestelde ingangsdatum (art. 10a lid 4 UBLB 1965). Interessant? Puur afhankelijk van de persoonlijke wensen en omstandigheden.

De hogere pensioenopbouw in relatie tot de arbeidsduur kan worden gecombineerd met een seniorenregeling. Een seniorenregeling is een regeling waarbij de vermindering van de arbeidsduur een grotere loonsverlaging rechtvaardigt dan wordt toegepast. Als een regeling, vaak uitgewerkt op werkgevers- of sectoraal niveau, als doel heeft het bevorderen van de werkgelegenheid onder jongeren, is er sprake van een generatiepact. Als de nadruk ligt om oudere werknemers gezonder de pensioenleeftijd te laten bereiken wordt de regeling vaak een vitaliteitspact genoemd. De regeling verbetert de werk-privébalans.

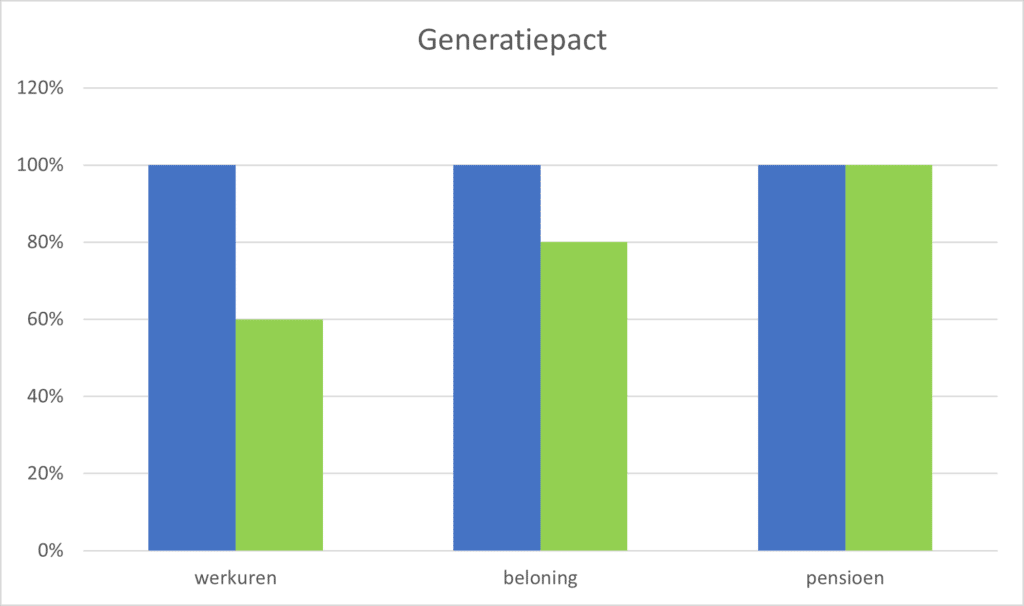

Oudere werknemers krijgen vrijwillig de mogelijkheid een deel van hun arbeidsuren in te leveren. Indien de werkgever ermee akkoord gaat en de regeling organisatorisch is in te passen kan de werkuren-beloning-pensioenverhouding er als volgt uitzien:

De oudere werknemer die vrijwillig aan het generatiepact wil deelnemen verlaagt het aantal werkuren van 40 uur naar 24 uur, een parttime-percentage van 60%. Hij wil dus parttime gaan werken voordat hij over een paar jaar met pensioen gaat. Zijn werkgever betaalt hem op basis van 32 uur uit (80%). De pensioenopbouw mag onder voorwaarden voor de volle 100% worden voortgezet. Op deze manier blijft de pensioenopbouw optimaal. Meerdere oudere werknemers kiezen voor deze regeling. Jongere werknemers vullen de vrijgevallen uren op en worden opgeleid door de ervaren senioren. Een prima regeling om de oudere werknemers de mogelijkheid te bieden zonder een al te grote inkomensachteruitgang in deeltijd te werken. Een achteruitgang van 20% in bruto salaris is netto een minder grote aderlating en kan worden aangevuld met spaargeld of deeltijdpensioen. Dat kan een generatiepact voor werknemers aantrekkelijk maken.

Er zijn ook kanttekeningen bij een generatiepactregeling te plaatsen. De voordelen en nadelen van een generatiepactregeling enerzijds belicht vanuit de werkgever en anderzijds vanuit de werknemer zijn te lezen in het artikel ‘Een generatiepact of deeltijdpensioen‘.

Bij kleine(re) bedrijven zonder cao komen dit soort seniorenregelingen sporadisch voor. Door onbekendheid, relatief dure advieskosten (de kosten worden immers verdeeld over een gering aantal werknemers) en organisatorisch moeilijker in te passen. De werkgever hoeft het (vaak) niet verplicht aan te bieden. De werkgever en werknemer die dit avontuur wel samen aangaan, doen er verstandig aan zich te laten adviseren; een seniorenregeling kan verkeerd geconstrueerd of in combinatie met andere regelingen onbedoeld tot verlies in plaats van voordeel leiden. Voor advies ben ik op dit gebied beschikbaar.

Het aflossen van de hypotheek kan de maandlasten drukken, echter het geld wordt op deze manier wel in de stenen gemetseld. Het is niet meer vrijelijk beschikbaar. De overwaarde (verschil tussen de verkoopopbrengst en de resterende hypotheek) uit de verkoop van een duurder huis gebruiken om het verlies aan arbeidsinkomen op te vangen is ook een middel. Daarnaast zorgt een goedkopere woning voor een verlaging van de maandlasten. Meer over te lezen in het artikel ‘Overwaarde huis verhoogt pensioen‘.

Spaargeld en pensioen combineren is ook een prima mogelijkheid om uw doel te behalen. Pensioensparen is één van de strategieën om eerder met pensioen te kunnen gaan. Pensioensparen kan een product zijn, zoals de in paragraaf 3 besproken lijfrente, maar kan ook gewoon een te sparen bedrag op een spaarrekening betekenen zoals in deze paragraaf bedoeld. De rentevergoeding voor het (tijdelijk) afzien van consumptie is anno 2026 (nog steeds) relatief laag.

Beleggen is risicovoller dan sparen. Daar staat, door het nemen van meer risico, misschien een hogere vergoeding tegenover. Een periodieke aankoop (timing), een lange beleggingshorizon en een verantwoorde beleggingsmix hebben als doel de risico’s beheersbaar te houden. Beleggen is niet voor iedereen geschikt, er zijn geen garanties voor de toekomst en het is verstandig de beleggingsstrategieën voor pensioen af te stemmen op uw leeftijd en wensen. Bijvoorbeeld door middel van lifecycle-beleggen.

Spaargeld inzetten is dan, indien aanwezig, nog altijd een oplossing. De overbruggingsperiode voordat het pensioen van Karin ingaat is achtenveertig maanden. Gedurende deze periode is eerder een inkomenstekort van € 550 per maand berekend. De berekening ter bepaling van het benodigde spaargeld is als volgt: 48 maanden x € 550 = € 26.400.

Minder of volledig stoppen met werken voorafgaand aan het bereiken van de AOW- en/of pensioengerechtigde leeftijd is kostbaar. Om deze luxe te bereiken zijn er, zoals in dit artikel aangegeven, meerdere alternatieven voorhanden. Sparen is er één van, maar kan lastig zijn. Zeker zolang er tegenover spaartegoeden weinig tot geen rentevergoeding staat, het tegoed wordt belast (vermogensrendementsheffing) en consumeren wordt gestimuleerd.

Een persoonlijk plan maakt het verschil.

Wanneer u met pensioen kan gaan is te bepalen nadat u een persoonlijk plan hebt opgesteld. Misschien blijkt daaruit dat u niet 4 jaar maar 2 jaar eerder met pensioen kunt gaan. Misschien minder gewenst maar het opstellen van een financieel plan geeft u wel rust en vermindert de kans dat uw toekomst anders is dan gewenst.

Voor een pensioenadvies kunt u contact met mij opnemen. Als u zich eerst verder wilt verdiepen is er het E-Boek ‘Vervroegd met pensioen, bepaal uw eigen agenda‘. Bij meerdere winkels digitaal verkrijgbaar.

Het kan zijn dat de tekst niet volledig is. Er is bijvoorbeeld geen rekening gehouden met de invloed van inflatie, vermogensrendementsheffing, beleggingsresultaten enzovoort. Deze keuze is gemaakt ter bevordering van de leesbaarheid en om de lezer te informeren en eventueel tot handelen aan te zetten.

Achter de schermen werkt Pensioenlogica met eigen software. Het verschil wordt echter gemaakt na een persoonlijke verdieping. Dat kan ook niet anders, niet alles is te automatiseren, zeker niet de factor creativiteit die vaak voor de beste oplossing zorgt samen met de juiste toepassing van de kleine lettertjes. Anders gezegd:

Hoewel aan de totstandkoming van deze uitgave de uiterste zorg is besteed, aanvaardt Pensioenlogica geen aansprakelijkheid voor eventuele fouten en onvolkomenheden, noch voor de gevolgen hiervan. Pensioenlogica kan u wel helpen te controleren of uw pensioenopbouw juist is verlopen. Veelvoorkomende fouten zijn terug te lezen in het artikel ‘Pensioencheck‘.

De tekst is voor de laatste keer bijgewerkt op 26 januari 2026.

Bent u benieuwd of u eerder met pensioen kunt? Neem contact op met de deskundige & onafhankelijke pensioen(recht)adviseur: Dirk-Jan Plate.